Дополнительные расходы требуют особого внимания при отражении в бухгалтерском и налоговом учете. Рассмотрим порядок документального оформления и списания таких затрат.

Содержание

Виды дополнительных расходов

- Транспортно-заготовительные расходы

- Комиссии банков и платежных систем

- Страховые взносы

- Таможенные платежи

- Упаковка и хранение

Условия признания расходов

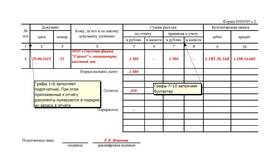

| Требование | Описание |

| Экономическая обоснованность | Расходы должны быть направлены на получение дохода |

| Документальное подтверждение | Наличие первичных учетных документов |

| Правильное отражение в учете | Соответствие учетной политике организации |

Порядок списания дополнительных расходов

Документальное оформление

- Сбор первичных документов (акты, накладные, счета)

- Проверка соответствия суммам в договорах

- Оформление бухгалтерской справки

- Утверждение руководителем

Отражение в учете

- Для торговых организаций - счет 44 "Расходы на продажу"

- Для производственных предприятий - распределение по статьям калькуляции

- Для налогового учета - соответствующие статьи КОСГУ

Методы распределения расходов

| Метод | Применение |

| Пропорционально стоимости | Для транспортных расходов |

| По весу или объему | Для складских расходов |

| Равными долями | Для общих расходов |

Налоговые особенности

- НДС по дополнительным расходам принимается к вычету при наличии счета-фактуры

- Нормируемые расходы учитываются в пределах лимитов

- Расходы будущих периодов списываются постепенно

Важные рекомендации

Все дополнительные расходы должны быть предусмотрены учетной политикой организации. Для спорных случаев рекомендуется заранее получать письменные разъяснения налоговых органов. Особое внимание следует уделять срокам списания расходов и соответствию их налоговому периоду.