Налоговый агент (обычно работодатель) обязан правильно рассчитывать, удерживать и перечислять в бюджет налог на доходы физических лиц с выплачиваемых доходов.

Содержание

Обязанности налогового агента по НДФЛ

Порядок исчисления НДФЛ

Определение налоговой базы

- Рассчитать общую сумму доходов работника

- Вычесть необлагаемые суммы (ст. 217 НК РФ)

- Применить налоговые вычеты (стандартные, имущественные, социальные)

- Получить налогооблагаемую базу

Расчет суммы налога

| Ставка НДФЛ | Применяется к |

| 13% | Доходы резидентов РФ |

| 15% | Дивиденды резидентов РФ |

| 30% | Доходы нерезидентов РФ |

Особенности удержания НДФЛ

При выплате различных доходов

- Заработная плата - удерживается при каждой выплате

- Отпускные - удерживаются при выплате

- Пособия по временной нетрудоспособности - удерживаются при выплате

- Материальная помощь - удерживается с сумм свыше 4000 руб.

Сроки перечисления НДФЛ

| Тип дохода | Срок перечисления |

| Заработная плата | День, следующий за днем выплаты |

| Больничные, отпускные | Последний день месяца выплаты |

Документальное оформление

Налоговая отчетность

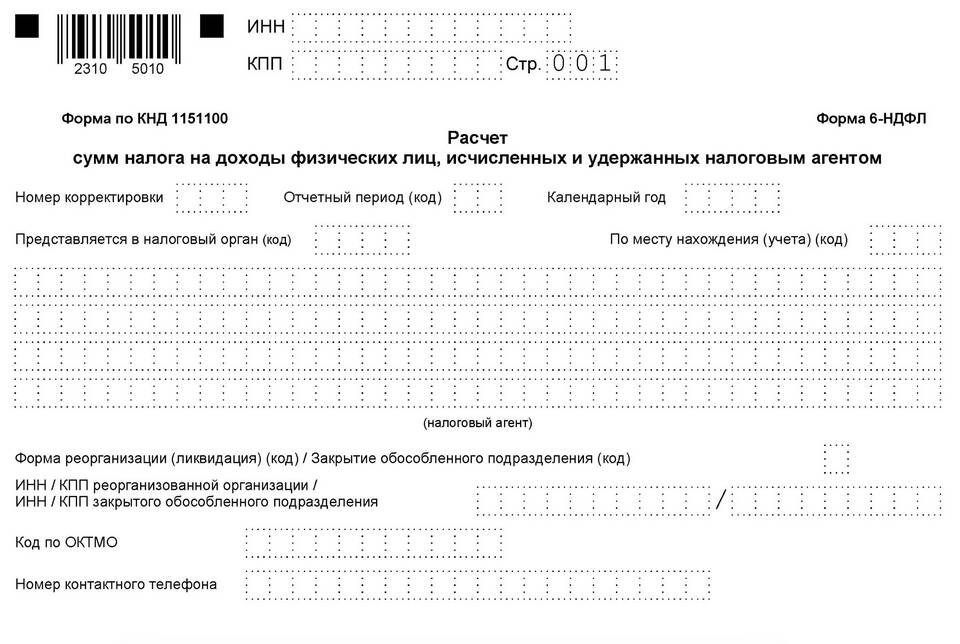

- Форма 6-НДФЛ - ежеквартально

- Справка 2-НДФЛ - ежегодно до 1 апреля

- Регистры налогового учета

Особые случаи исчисления

- Доходы в натуральной форме

- Материальная выгода

- Подарки свыше 4000 руб.

- Не удержанный своевременно налог

Ответственность налогового агента

За неправильное исчисление, неполное удержание или несвоевременное перечисление НДФЛ налоговый агент несет ответственность в виде штрафов и пени согласно Налоговому кодексу РФ.