Себестоимость товара - это совокупность всех затрат предприятия, выраженных в денежной форме, на производство и реализацию продукции. Этот показатель является ключевым для определения рентабельности бизнеса и формирования ценовой политики.

Содержание

Основные составляющие себестоимости

- Сырье и материалы

- Заработная плата работников

- Энергетические затраты

- Амортизация оборудования

- Налоги и обязательные платежи

- Транспортные расходы

Виды себестоимости

| Тип себестоимости | Описание |

| Цеховая | Затраты на производство в рамках цеха |

| Производственная | Цеховая плюс общезаводские расходы |

| Полная | Производственная плюс коммерческие расходы |

Как рассчитывается себестоимость

- Определение прямых материальных затрат

- Расчет затрат на оплату труда

- Начисление страховых взносов

- Учет амортизации основных средств

- Распределение накладных расходов

- Добавление коммерческих расходов

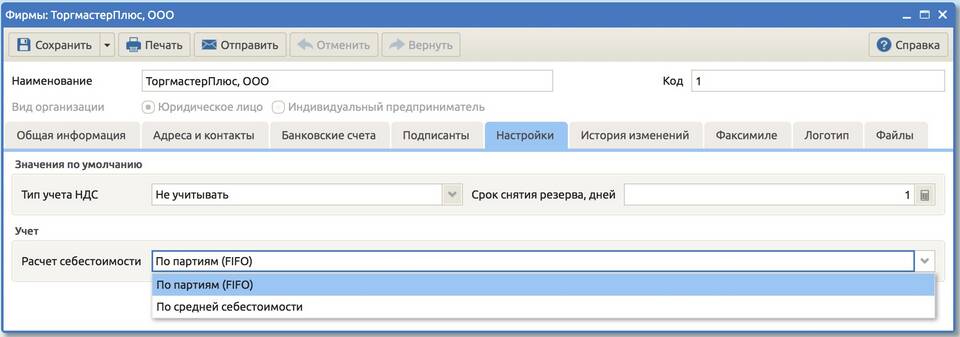

Методы расчета себестоимости

- Попроцессный (для массового производства)

- Позаказный (для индивидуальных заказов)

- Попередельный (для многостадийного производства)

- Нормативный (на основе установленных норм)

Факторы, влияющие на себестоимость

| Фактор | Влияние |

| Объем производства | Увеличение снижает долю постоянных затрат |

| Технология производства | Современные методы сокращают затраты |

| Цены на сырье | Прямое влияние на материальные затраты |

| Производительность труда | Рост снижает трудовые затраты на единицу |

Значение себестоимости для бизнеса

- Основа для формирования цены

- Инструмент контроля расходов

- Показатель эффективности производства

- База для налоговых расчетов

Анализ и оптимизация себестоимости позволяют предприятиям повышать конкурентоспособность продукции, увеличивать прибыль и устойчивость бизнеса на рынке.