Лимит главной кассы - это максимально допустимая сумма наличных денежных средств, которая может храниться в операционной кассе организации на конец рабочего дня. Данное ограничение устанавливается в соответствии с нормативными требованиями Центрального Банка РФ.

Содержание

Основные положения о лимите кассы

- Регламентируется Указанием Банка России №3210-У

- Обязателен для всех юридических лиц и ИП

- Рассчитывается индивидуально для каждой организации

- Подлежит ежегодному пересмотру

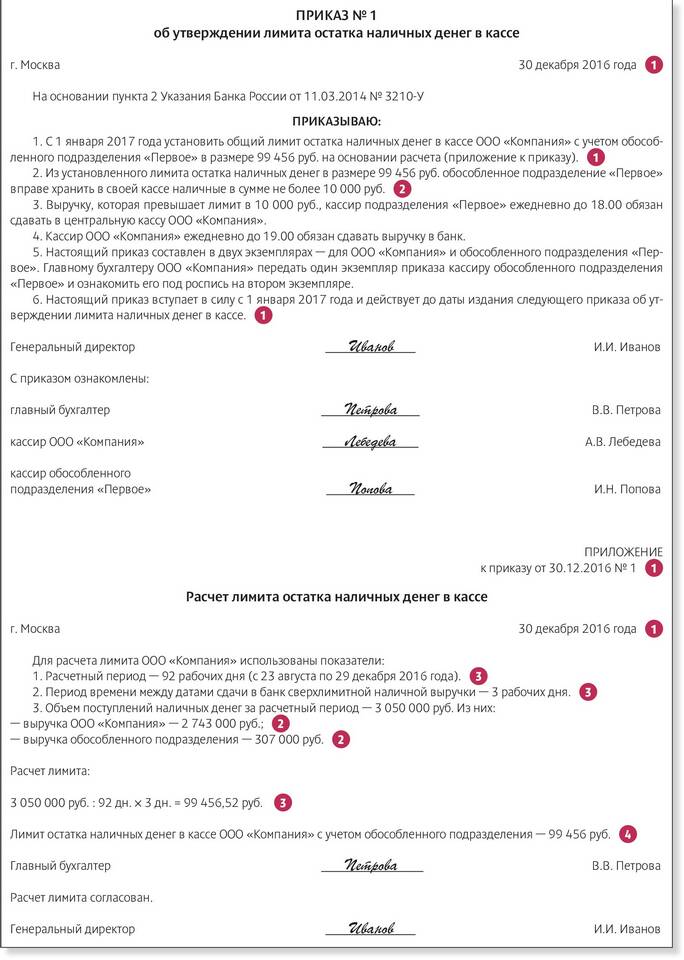

Как рассчитывается лимит остатка кассы

| Метод расчета | Формула | Применение |

| По объему поступлений | Лимит = (Поступления / Расчетный период) × Интервал | Для организаций с наличной выручкой |

| По объему выдач | Лимит = (Выдачи / Расчетный период) × Интервал | Для организаций без наличной выручки |

Факторы, влияющие на размер лимита

- Оборот наличных денежных средств

- Специфика деятельности организации

- Режим работы предприятия

- Частота инкассации

- График выплаты зарплаты

Порядок установления лимита кассы

- Издается приказ руководителя

- Расчет прилагается к приказу

- Лимит действует с 1 января по 31 декабря

- При изменении условий пересматривается

Ответственность за нарушение лимита

| Нарушение | Санкция |

| Превышение лимита | Штраф до 50 000 руб. для организации |

| Отсутствие утвержденного лимита | Штраф до 10 000 руб. для должностных лиц |

Исключения из правил

Лимит кассы не применяется в следующих случаях:

- Деньги для выплаты зарплаты (в течение 5 рабочих дней)

- Средства для выплат социального характера

- Деньги, полученные в банке для конкретных целей

Рекомендации по работе с кассовым лимитом

- Регулярно сверяйте остатки с установленным лимитом

- Своевременно сдавайте излишки в банк

- Ведите кассовую книгу по установленной форме

- Храните документы по кассовым операциям 5 лет

- При изменении условий работы пересматривайте лимит

Соблюдение лимита остатка кассы - важное требование кассовой дисциплины, позволяющее контролировать движение наличных средств и минимизировать риски хозяйственной деятельности.